上場インフラ市場について

株式会社東京証券取引所(以下「東京証券取引所」又は「東証」といいます。)は、インフラストラクチャー(以下「インフラ」といいます。)に対する投資ニーズの高まりやインフラ整備の社会的意義等を踏まえ、専門家・有識者による「上場インフラ市場研究会」を開催するなど、インフラファンド市場の創設に向けた検討を実施してきましたが、投信法の改正などを踏まえ、平成27年4月30日、再生可能エネルギー発電設備等その他のインフラ資産等を投資対象とするインフラファンド市場を創設しました。

この市場は、「震災復興への活用はもちろんのこと、エネルギー源の多様化や高度経済成長期に集中整備したインフラの維持・更新、また、アジア経済圏の成長の基盤となるインフラ運営への活用など」(上場インフラ市場研究会報告書(平成25年5月))も期待されています。

本投資法人の仕組みと特性

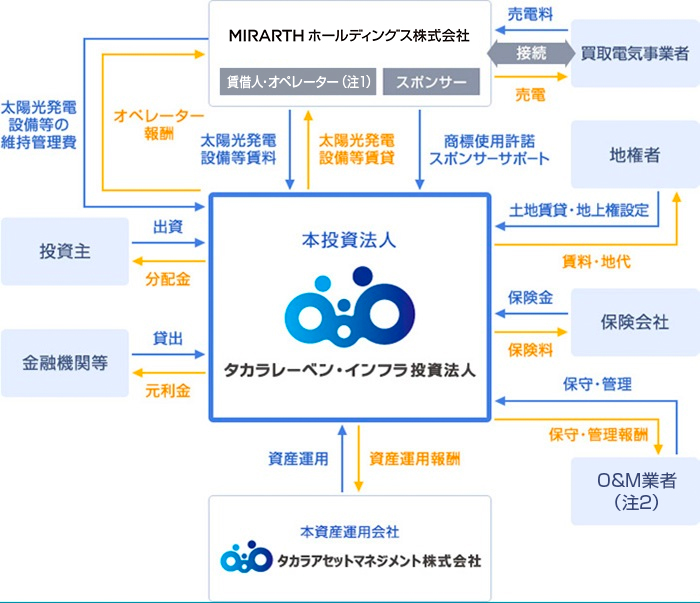

本投資法人は、太陽光発電設備等を主とする再生可能エネルギー発電設備等へ投資します。

税務上の導管性を充足するため、本投資法人は、投資した再生可能エネルギー発電設備等については賃借人へ賃貸し、賃借人から賃料を受領します。

(注1)一部の運用資産については、本投資法人とMIRARTHホールディングスとの間で発電設備等賃貸借契約と発電設備等管理委託契約を締結しています。それ以外の運用資産については、本投資法人、MIRARTHホールディングスおよび各運用資産の賃借人との間でプロジェクト契約を締結しています。

(注2)「O&M業者」とは、本投資法人が保有する再生可能エネルギー発電設備等の保守管理等の業務を行う業者をいいます。なお、上記の図では、O&M業者との契約は本投資法人との二者間の契約ですが、実際には、自家用電気工作物に係わる主任技術者の外部選任、外部委託等に関連する保安監督業務、保安管理業務等の委託契約につき、発電業務者である賃借人又はオペレーターを含めた三者間の契約となる場合もあります。

(注2)「O&M業者」とは、本投資法人が保有する再生可能エネルギー発電設備等の保守管理等の業務を行う業者をいいます。なお、上記の図では、O&M業者との契約は本投資法人との二者間の契約ですが、実際には、自家用電気工作物に係わる主任技術者の外部選任、外部委託等に関連する保安監督業務、保安管理業務等の委託契約につき、発電業務者である賃借人又はオペレーターを含めた三者間の契約となる場合もあります。

■導管性要件について

税務上の導管性(投資法人と投資主との間の二重課税を排除するために認められている配当等の額を投資法人の損金の額に算入すること)を充足するための要件(以下「導管性要件」といいます。)の一つとして、投資法人の保有する特定資産(再生可能エネルギー発電設備及び公共施設等運営権を除きます。)の帳簿価額が、その時において本投資法人が有する総資産の帳簿価額の50%超となることが原則とされています。ただし、例外的に、規約上再生可能エネルギー発電設備の運用の方法が賃貸のみである旨が規定されている上場投資法人については、平成29年3月31日までの期間内に再生可能エネルギー発電設備を取得した場合、そのはじめての取得の日からその取得をした再生可能エネルギー発電設備をはじめて貸付けの用に供した日以後20年を経過するまでの間に終了する各事業年度の間は、再生可能エネルギー発電設備も前記総資産の帳簿価額の50%超の判定に際し分子に含めて計算してよいものとされており、本投資法人は同例外要件によって導管性要件を充足する見込みです。